【はじめに】

今日は「準」確定申告について紹介します。

最近の終活特集や相続の手続きの紹介の記事等で

名前だけは聞いたことがあると思います。

自営業の方は確定申告とは切っても切れない関係ですから

ピンとくるかもしれませんが、この申告は自分自身の申告ではありません。

亡くなった親が自営業や会社勤務だった場合や

年金収入だけの場合でも条件によっては関係してくるのが

この準確定申告の手続きです。

【まずは親の収入を知ること】

いきなりですが、

亡くなられた方の収入源

小遣い稼ぎ程度の副業やシルバー人材センター等で

一定額の収入を得ているような場合、その具体的な収入額を

聞き出していないケースは少なくありません。

さらには、仕事は完全にリタイアし、年金で悠々自適、

と言った場合にはより親の生計について関心が薄まるようです。

さらに付け加えれば

「現在確定申告をしているかどうか?」を

子どもが確認しているケースは、より少ないようです。

確かに年金だけで暮らしていると聞けば

何となく慎ましい生活を送っていたと思い込みがちです。

ですが実際には想像を上回る収入があるケースがあります。

昭和の時代の、今で言うメガバンク(当時は都銀)で

定年まで勤めあげた現在90代の元管理職の方から聞いた話では

「55才で(!!)」定年退職して

その退職金で23区内に戸建てを建てて(それも即金で)

年金だけでその後再就職はせずに普通に暮らし、

孫にはお年玉や卒業入学時のお祝いを欠かさず

さらに年1回は国内外の旅行に出かけられたとのことでした・・・

55才で退職ですから役員ではなく一般の部課長クラスです。

ここまでの夢のようなケースはごくまれだと思いますが

今でも年金収入だけで確定申告が必要なケースは珍しくないのです。

やはり現在80代半ばから90代の親の場合には

現役時代の勤め先によっては相応の年金収入が約束されています。

そういった方が亡くなった場合、

「準確定申告」を相続人が行わなくてはいけません。

まずは現在の収入額と収入源を把握し、

次に確定申告の有無の確認も行わなくてはいけません。

【そもそも準確定申告とは?】

順番が逆になりましたが、そもそも準確定申告とは何か?

どういうケースが準確定申告の対象(申告が必要となる)なのか?

まず準確定申告とは、

亡くなった方のその年の1月1日から

亡くなった日までの所得を計算して、

納付すべき所得税があった場合に

相続人がその所得税の申告を行う

というものです。

準確定申告が必要となる代表的なケースを以下に挙げます。

- 1)不動産収入や自営業で、48万円を超える所得がある場合

- 2)会社員としての給与に加え、副業などで

20万円超の給与を受け取っている場合 - 3)会社の年末調整対象外となる高額所得者

(給与額が2,000万円を超える方)の場合 - 4)給与、退職金以外の副業で20万円超の所得がある場合

- 5)公的年金合計額が400万円超の場合

- 6)生前に株式売却(一般口座利用の場合のみ)や

不動産売却、保険金受け取りによる所得がある場合

また申告をした方がいいケースとして

高額な医療費を支払っていて確定申告をすることで

所得税還付を受けられる場合もあるので注意が必要です。

~この場合還付金は相続財産となるのでリストアップしておきます。

いかがでしょうか、故人が自営業(個人事業者)であれば

確定申告は必須ですから相続人もそれなりの予備知識はあるはずです。

ですが、特に赤字で書いたケースは要注意です。

特に5)の年金収入が年間で400万円を超えるケースは

先に紹介した事例のように昭和の高度成長期を生きた

高齢の親の場合にはかなり多いようです。

老親の正確な年金受給額を貴方は把握出来ていますか?

同様に2)や4)のように給与所得以外で

副業的な収入が20万円を超えるというケースも要注意です。

親自身が(準)確定申告の対象になることを認識しておらず

子供に全く話していなかったというケースもあったのです。

却ってこちらの方が親子共にスルーしてしまうリスクは高いかもしれません。

この他にも上記で紹介したような事項に該当していれば

相続人たる子供は親が亡くなった日から4か月以内に、

当該税務署に準確定申告をしなくてはいけないのです。

【どういう資料が必要になるか?】

あくまでも個々のケースによって必要な資料は変わりますが、

一般的なケースとして収入に関しては公的年金収入のみの場合、

日本年金機構から届く公的年金の源泉徴収票から

年金の支払額、源泉徴収額が確認出来ますし、

社会保険料のうち介護保険料金額も同じ紙面で確認出来ます。

次に必要になるのは「控除項目」です。

生命保険、地震保険については控除項目に該当しますので

それぞれの契約書や保険料金額の記載された書類を用意します。

概ね年1回契約会社から通知が届いているはずですので

原本の所在を把握しておくことが重要です。

仮に故人が障害者認定を受けていた場合、

期間中に「特別障害者」認定に変更されているかどうかの確認も

必要になってきます。

障害者控除の金額がこれによって変わりますので

認定書の有無の確認も忘れないで行いましょう。

以上はあくまでも一般的な事例のひとつですので

個々の事情に応じて用意する資料や必要項目は変わります。

事前に税務署での予約相談で確認しておくことをお薦めします。

【申告書の作成の注意点】

ご存じかと思いますが、申告書の原紙は窓口で入手できます。

通常の「確定申告書」の用紙をそのまま使用します。

「準」確定申告用の専用の用紙はありません。

同時に申告マニュアルというか手引書も入手しておけば

内容を熟読し、全て自身で手計算をして必要項目を自書します…

と言うのは易しいですが、いざ記載するとなると細かい指示が満載です。

まずは準確定申告の際、

どの項目が該当するのかを把握するにも

ひと苦労することが少なくありません。

自宅にパソコンとプリンターがある事が前提になりますが、

多くのケースでは準確定申告を行う相続人は配偶者を除けば

概ね60代以下の子供世代ではないでしょうか?

この場合、相続人になる60代以下の子供世帯であれば

多くの場合自宅にパソコンとプリンターは所持・使用していると思います。

通常の確定申告の申告作業でも言えることですが、

いわゆる「e-tax」からの申告をお薦めします。

経験者の方ならお判りでしょうが、画面上の指示に従って

必要項目に数値(年金額や社会保険料等)を打ち込んでいけば

自動で控除後の金額や関連する項目に金額が打ち込まれます。

その後プリントアウトして最後に自書でないといけない箇所だけを

書き込んでいけばそれで終了です。

自書しなければいけない箇所とは?

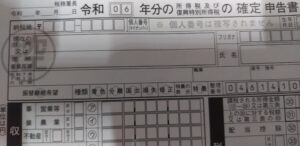

まずは申告書の冒頭の表題に手書きで「準」と書き込みます。

先にも触れましたが「準確定申告専用の用紙」は用意されていません。

画像にあるように通常の確定申告の用紙で作成します。

見ての通り「確定」の前に余裕はありませんから

「確」の上あたりに吹き出しで「準」を記載しましょう。

この他にも以下の点が手書きとなります。

用紙の第一表、第二表、及び医療費控除の頁には

申告者の住所、氏名を記載する欄があります。

通常ならば

申告者1名の住所氏名なので他の項目と同じように

パソコンで打ち込むことが出来るのですが、

準確定申告の場合は故人と相続人双方の住所氏名を枠内に自書します。

一般的には2段に分ける形で書き込みます、

氏名のふりがなも同様にそれぞれに自書します。

かなり小さめの字で書くことになるので注意が必要です。

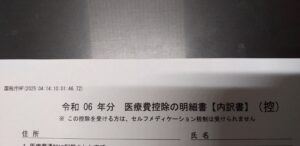

上記は医療費明細書にある住所・氏名欄です。

この中に上下2段に住所氏名を記載していきます。

先の確定申告書の画像にある住所氏名欄も同様です。

ここでは「フリガナ」も指示されていますので

故人と相続人の氏名の両方にフリガナを記載します。

また通常の確定申告書の他に

「死亡した者の〇年分の所得税及び復興特別所得税の確定申告書付表」

という書類の提出も定められています。

これは「兼相続人の代表者指定届出書」となっており、

これによって相続人が誰であるかを明確にし、

故人の税金の結果(納付する場合、還付を受ける場合)を担う相手を

確認するものとなります。

ここでも「確定申告書付表」に「準」の一文字を追加で自書します。

※補足ですがこの書類には

・申告書作成の結果算出された税額の記載

(還付の場合は△付きで記載)

・相続人代表者の指定(複数の相続人が存在の場合)

・限定承認の有無

・相続人に関する情報として(住所・氏名・個人番号・職業・

故人との続柄・生年月日・連絡先・相続分・相続財産価額)

等を記載します。

ただ最後にある「相続財産の価額」については

準確定申告の作成時には相続財産調査を済ませていない

ケースは少なくありません。

相続税の申告は相続発生後10か月以内、準確定申告は4か月以内

提出期限から見てもなかなか4か月以内に全ての財産調査を

終えて、さらに相続分も確定し納付税額迄算出出来ている

そこまで円滑、迅速に相続手続きを済ませられるケースは

稀ではないでしょうか?

仮に相続人が一人っ子で唯一の相続人で法定相続分100%としても

家財から金融資産、不動産の価額まで正確に把握出来ている

ケースはごく少数ではないかと思われます。

この点については税務署に確認しましたが価額不明の場合は

空欄のままの提出でも問題にはならないとのことでした。

【提出の際に】

通常の確定申告であれば

先に紹介したe-taxで電子申告すればいいのですが、

準確定申告は「自書」する箇所があるため電子申告が出来ません。

当該の税務署に郵送するか直接出向く必要があります。

特に提出だけの場合は訪問予約は不要です。

ただついでに相続関係の質問等をしたい場合には

事前予約が必要です、最近は前日や当日の予約は

まず不可能で概ね1~2週間後の日程を提示されます。

時間帯も先方から選択肢を提示されるのでその中から

都合のいい時間帯を予約します。

医療費控除の明細書(内訳書)は

医療費通知書に記載された金額の内訳として

医療機関毎の総金額の一覧を提出することになります。

必要な場合は医療費控除の明細書の写しをとって提出します。

社会保険料等の証明書は窓口での確認だけで返却してくれます

念の為これも写しを用意しておき、持参します。

故人のマイナンバーカードの写しは必須ですので

事前に裏表をコピーして専用用紙に添付して提出します。

私の場合、窓口に出向いての手続きでしたが

提出後に「本日、書面で提出された申告書等を受け付けました。」

という日付け入りの書面を受け取りました。

これによって書類提出の事実を保証するものとなります。

提出した資料の内容については自身で記載するもので

今回は「令和6年分・所得税及び復興特別所得税・準確定申告書」

と記載しました。

【終わりに】

終活に関して紹介した場合、

最後はいつも同じ結論になってしまいます。

「元気なうちに情報の共有」

このひと言に尽きますね。

準確定申告に関しては

・親が確定申告をしているかどうか?

・申告している場合はその収入源は何と何か?

・過去の申告資料の控えは保管してあるか?

1)公的年金等の年金収入の額と年金の種類

2)社会保険料、生命保険料、地震保険料の有無と控除金額

3)医療費控除の申告方法

4)医療費の通知書や受診機関からの領収書等

5)障害者であれば障害等級、区分

6)ふるさと納税、寄付等の有無と有りの場合はその金額

最低でも上記の情報については親子間で情報を共有することで

いざという場合に資料探しにも申告書の作成にも大いに役立ちます。

もっと欲を言えば前年、前前年の確定申告の控えを用意して

親子でその記載内容についての確認を行えばよりスムースに

準確定申告の作業が遂行できるはずです。

この流れの先には様々な終活の項目への早期取り組みが見えてきます。

実家の始末のついての自分の意思、墓の問題、葬儀の問題など

子供だけに判断を強いるような課題を最小限にするためにも

終活については自身の心身が健全なうちに取り組むことを

くどいようですが、お薦めします。

この記事の著者

- 寺田淳行政書士事務所 代表

-

東京は新橋駅前で「寺田淳行政書士事務所」を開業しています。

本業では終活に関連する業務(相続、遺言、改葬、後見、空家問題等)を中心とした相談業務に従事し、さらにサラリーマンからの転身という前歴を活かした起業・独立支援に関する支援業務やセミナー講演等を開催して、同世代の第二の人生、第二の仕事のサポートも行っています。

主に以下のSNSで各種情報を随時発信しています。

■フェイスブックページ「50歳からの人生設計相談室」

■ブログ「新・先憂後楽」

■コラム「マイベストプロ東京」

最新の投稿

これからの人生2026年7月28日「出会い・運・営業力」~私の起業・開業の場合

これからの人生2026年7月28日「出会い・運・営業力」~私の起業・開業の場合 おひとり様2026年7月9日少し視点を変えた終活で資産の有意義な活かし方

おひとり様2026年7月9日少し視点を変えた終活で資産の有意義な活かし方 生前整理2026年6月22日3つの生前整理とは?

生前整理2026年6月22日3つの生前整理とは? 相続問題2026年6月8日オンラインで公正証書遺言作成!?

相続問題2026年6月8日オンラインで公正証書遺言作成!?